观点:交通行业是国民经济重要的服务性行业,在改善民生等方面发挥重要作用。但由于行业环境信息披露不足及信息披露质量不高,ESG表现一般。未来随着交通企业聚焦绿色转型、信息披露逐步标准化,行业表现有进一步提升的空间。交通行业上市公司的ESG评级集中分布于Aesg级、BB

➢披露:A股交通行业共41家公司,其中2023年披露ESG相关报告的有29家,披露率为70.73%。

➢环境(E):交通行业环境信息披露程度较低,在应对气候变化、环保公益和宣传等指标中表现较差,在温室气体减排措施、污废水处理等指标表现较好。环境得分整体一般。

➢社会(S):交通行业社会责任表现一般。在纳税、解决就业等方面表现较好,但在产品和服务管理等方面存在不足。其中,国有企业社会责任得分相对较高。

➢治理(G):交通行业治理责任得分较高。其中,治理结构、风险管理等方面表现较好,但在ESG管治方面表现有所不足。

交通行业指是指使用运输工具将货物或旅客送达目的地,使其空间位置转移的业务活动及与这些业务活动相关的辅助活动。根据国民经济分类标准(GB/T 4754-2017)交通运输业包括:铁路运输业、道路运输业、水上运输业、航空运输业等部门。本文分析的上市样本为道路运输业、水上运输业、航空运输业等大类下属的高速公路、港口、机场等交通基础设施运营企业。

交通行业是国民经济中基础性、先导性、战略性产业和重要的服务性行业,也是可持续发展的重要支撑。根据选取的上市公司样本,交通行业可以从公路、港口、机场三个细分行业进行分析。

公路行业方面,高速公路作为重要的交通基础设施,对于促进商品流通、提高城市化水平、带动区域经济发展具有重要作用。依据《中华人民共和国公路法》,公路按其在公路路网中的地位分为国道、省道、县道和乡道,按技术等级分为高速公路、一级公路、二级公路、公路和四级公路。从运营主体分类来看,收费公路分为政府还贷公路和经营性公路。随着国家逐渐取消政府还贷二级公路收费及高速公路通车里程的增加,中国收费公路结构不断优化。分区域看,广东、四川、云南高速公路里程数位列全国前3名;西部地区路网规模不断提升,2021年底高速公路里程占全国比重达41.3%,路网规模和质量与东部、中部地区的差距进一步缩小。截至2022年底,中国高速公路通车里程达17.73万公里,国家高速公路里程11.99万公里。

港口行业方面,港口是重要的交通基础设施,中国港口主要为腹地型港口,包括内河港口和沿海港口,腹地经济运行情况及产业结构对腹地港口经营货种及吞吐量影响很大。港口作为货运运输和贸易流通的枢纽口岸,主要经营货种包括集装箱、散杂货以及油品等能源产品,其中散杂货以及油品等能源产品形成的货物吞吐量与钢铁、电力、煤炭、石油炼化等行业紧密相关,是国民经济发展的晴雨表;集装箱以外贸箱为主,其吞吐量受全球经济影响较大。同时,港口具有一定的公品属性,国家政策对港口的布局规划、功能定位、收费体制等方面影响较大。根据《交通运输行业发展统计公报》,截至2022年底,中国港口拥有生产用码头泊位21323个,比上年末增加456个。

机场行业方面,机场作为重要的交通基础设施,是我国综合交通运输体系的重要组成部分,是航空业稳定发展的基础。机场行业与国内外宏观经济的发展、居民收入水平等密切相关,且受民航业的影响很大。通常,机场运营企业的收入可分为两大类:航空性业务收入与非航空性业务收入。其中,航空性业务具有类公益性,非航空性业务具有收益性。航空性业务指以航空器、旅客和货物、邮件为对象,提供飞机起降与停场、旅客综合服务、安全检查。非航空性业务指依托航空性业务提供的其他服务,主要包括货邮代理业务、特许经营权业务、租赁业务、地面服务业务、广告业务等。截至2022年末,中国境内共有民用航空(颁证)机场254个。

交通运输行业的运行情况受供需两端的影响显著。从行业供给看,影响运输供给的因素主要包括自然地理条件、路网规划及建设程度、运输装备制造业景气度、运输装备技术水平等。从行业需求看:客运需求的影响因素包括人口规模、收入水平、消费结构、旅游资源开发程度等;货运需求的影响因素包括腹地经济、产业结构、贸易活力、投资潜力等。“十三五”时期,完成交通固定资产投资16万亿元,铁路运营总里程达14.6万公里,公路通车里程大约510万公里,其中高速公路15.5万公里,内河高等级航道达标里程1.61万公里,沿海港口万吨级及以上泊位数2530个,城市轨道交通运营里程7000公里,民用机场241个,交通通达性大幅提升。受益于交通基础设施支持能力不断的增强,2014年至2019年我国交通行业运量保持稳定,呈现稳中有进的态势。2020年开始,受疫情影响,客运与货运形成了分化,客运在大幅下降后触底回升,2023年前三季度累计客运量同比增加56.11%;而货运则一直保持了韧性,2023年前三季度累计货运量累计402.83亿吨。

2015年以来,各部门密集出台交通产业相关政策。政策对交通企业环境责任提出更高要求,交通行业面临ESG的机遇与挑战加大。行业领先企业积极响应政策号召,围绕大气污染、固体废弃物污染、能源消耗、生态环境保护、安全生产制度和措施等方面开展信息披露与表现提升。

交通行业的安全生产问题与民生息息相关,在各类会议和政策文件中都多次被强调。《加快建设交通强国五年行动计划(2023—2027年)》中提出:要构建现代工程建设管理体系,提升工程安全管理水平,强化重大基础设施安全保障体系建设;要健全交通运输安全生产体系,推动安全生产向事前预防转型,加强行业安全生产监管;要加强交通运输调度指挥系统和应急救援能力建设,有效提高防灾减灾救灾和重大突发公共事件处置保障能力。

联合资信ESG评级要素,一方面考虑联合国与各ESG报告组织建议的主要议题,另一方面结合国内政策背景和行业实际ESG问题。联合资信交通行业ESG评级方法中,共包含10个二级指标,22个指标,66个四级指标。尽可能全面的对企业环境、社会、治理三个方面进行评价,并根据企业营业的具体情况,对缺失的指标数据进行补充,科学和客观地反映企业的ESG表现。最终的ESG得分根据行业ESG风险进行了行业校准,并根据企业争议事件进行扣分。

随着交通行业的快速发展,我国交通领域的碳排放量持续上升,国际能源署的数据显示,2022年交通行业碳排放约占我国碳排放总量的10%,但是其中涉及交通基础设施企业的排放并不高。考察其环境表现,可以从建设施工、设施养护、日常经营三个环节进行入手:建设施工阶段需关注用电、用电及项目施工对于生态环境的影响;设施养护阶段需关注养护技术、工艺是否达到绿色标准,注意生态保护与降低噪音和扬尘污染,提升设施品质;日常经营需关注企业碱性绿色办公的情况,对办公耗材、水资源、废弃物处理等方面是否有规可依,有规必依。因此ESG评级的环境方面关注公司的环保管理制度、碳排放、大气污染、固体废弃物污染、水污染、综合能耗、生态环境保护等方面。联合资信的交通行业分类中仅包含交通基础设施企业,未包含碳排放较高的运输企业。

作为经济社会发展的基础性、先导性、服务性行业,交通运输是解决好社会经济发展内外联动问题的必要条件,其对区域经济拉动、一体化市场建设、人口流动、货物运输、稳定就业等方面发挥着重要作用。国家统计局的数据显示,2021年底,全国总就业人员74652万人,其中交通行业(含道路运输业、铁路运输业、水上运输业、航空运输业、管道运输业)就业人员达到554万余人,占总就业人数的0.74%。可见,交通行业的蓬勃发展在吸纳劳动力就业、维护社会稳定性等方面发挥着重要的作用。此外,交通行业上市公司大部分为国有企业,本身承担着较多的纳税和解决就业责任。交通行业在社会方面的潜在风险主要体现在对当地社区生活方式的影响和安全管理两个方面。在安全管理方面,交通行业的安全风险特征是,概率低但影响巨大。例如,高架桥、隧道等设施虽然发生事故的概率较低,但一旦发生就有可能造成难以估计的人员伤亡和财产损失。基于利益相关者理论和我国交通行业实际情况,可以关注交通公司纳税、解决就业、安全生产制度与实践、员工薪酬与福利、产品质量、供应商考核、政策响应等要素。

交通行业ESG评级体系中,治理实质性议题包括ESG管治制度和组织、ESG信息披露质量、股东治理、中小投资人保护、董监高治理、合规与风险、治理绩效、商业道德与廉洁管理等。由于公司治理是比较传统的考核评价体系,且中国交通运输行业的企业多为大型国有企业,成立时间较长,因此在公司治理方面对交通企业有更高的要求。因为国家在行业中的主体地位明显,且政策对交通行业的影响巨大,所以实现响应国家政策导向和建立自身管理模式的平衡是交通行业企业进行治理的关键。我们重点考核企业的组织结构合理性、董监高治理、风险控制、合规性管理等,为鼓励企业进行ESG信息的披露,同时重点关注企业信息披露质量。

鉴于ESG信息的可获得性,本报告的分析范围是沪深交易所上市的交通基础设施企业。截至2022年12月31日,共有41家交通基础设施上市公司,本报告基于该41家样本企业开展分析。

41家上市公司中,2022年披露ESG相关报告(含ESG报告、社会责任报告和可持续发展报告)的有29家,占比为70.73%。按企业性质划分,交通上市公司中有中央国有企业3家,地方国有企业36家,公众企业2家。

交通行业环境信息披露程度较低,整体披露率为38.84%。其中环保目标及气候变化响应数据披露情况较差,披露率分别为9.76%和14.63%。整体来看,交通公司环境方面信息披露较低,仍需要进一步完善。

交通行业社会责任信息披露情况好于环境,整体披露率为59.88%。其中安全生产管理制度和专利情况披露程度较高,披露率均为80.00%左右;但用户满意度及供应商准入管理制度披露程度较低,其中用户满意度披露率仅有24.39%。

交通行业治理责任信息披露情况最高。在公司治理维度的信息披露中,管理费用占比、盈利能力、人均利润等方面信息完全披露,仅在ESG管治制度和组织以及环境和社会治理成果奖励两方面的信息披露率稍低,分别为31.71%和43.90%。

整体来看,交通行业环境层面的信息披露程度较低,社会层面信息披露一般,治理责任信息披露较为完全,需要进一步推动企业相关信息披露。

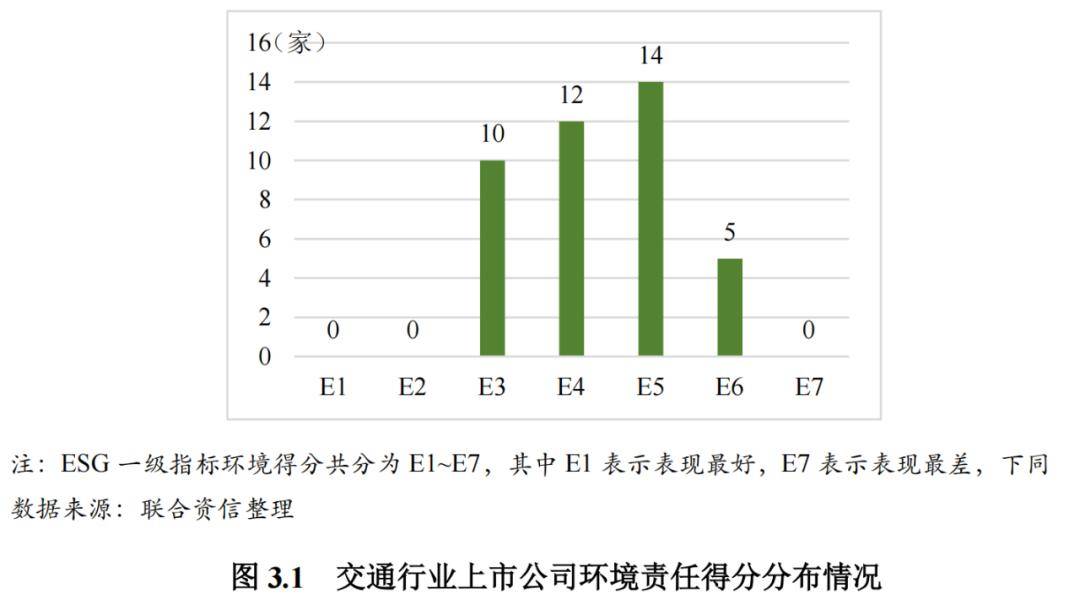

ESG中的环境要素主要考察企业的环保管理和环保行动两个方面。交通行业环境信息披露程度较差。从环境得分分布来看,有14家企业得分为E5,12家企业得分为E4,得分为E3的企业有10家,得分为E6的企业有5家,环境得分一般。大部分企业缺少具体的污废排放和能源消耗定量数据。整体来看,交通行业上市公司环境得分较低,以下对两个二级指标环保管理和环保行为进行分析。

环保管理主要考察企业在环境管理方面的顶层设计,主要考察企业是否有一整套环保管理的制度,是否有常设机构和人员进行相关工作,是否有环境管理目。